新NISAが定着し、世の中は空前の投資ブームです。「将来のために」「資産形成を」というキラキラした言葉が飛び交っています。

しかし、その影で、僕と同じように**「100万円を超える借金」**を抱えながら、スマホの画面でNISAの推移を見守っている人もいるはずです。

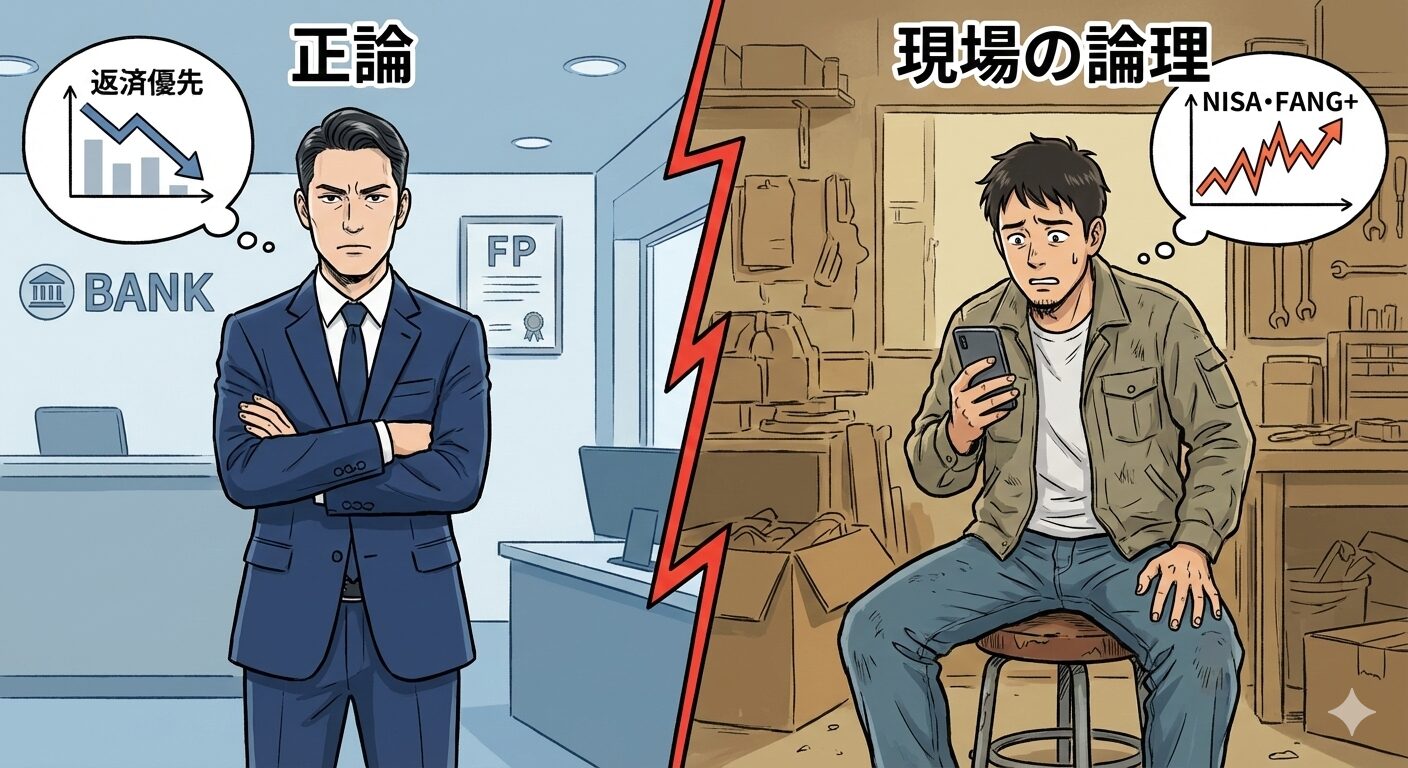

公式の正論「返済優先」に立ち向かう

金融機関や投資のプロに相談すれば、100%こう言われます。

「プロミスの利息15.000%を払っているなら、投資に回すお金で返済した方が確実にお得です」

なぜ「返済優先」が正しいと言われるのか?

これは数学的な正解です。反論の余地はありません。

僕の借入残高は1,365,509円。毎月の利息だけで1万円を超えます。それに対して投資信託の利益が数百円、数千円……。

普通に考えれば「無理な投資」であり、ただの「非効率な行為」に見えるでしょう。公式(プロ)の立場では、リスクを考えて「返済優先」としか言えないのです。

借金100万超えの僕が貫く「現場の論理」

しかし、136万円の借金を背負って現場で戦っている僕の論理は違います。

もし今、僕が投資をすべてやめて返済だけに専念したらどうなるか?

投資は未来を繋ぎ止める「酸素」

僕の生活から「資産が増えるかもしれない」というワクワクが消え、ただ「過去の負債を埋めるだけ」の苦しい日々が始まります。それは、精神的な死を意味します。

僕にとっての**「現場の論理」**とは、単なる損得勘定ではありません。

- 投資の習慣を絶やさない: 一度やめたら、二度と戻ってこれない恐怖がある。

- 最強の矛(FANG+)を磨く: 借金という壁を壊すには、爆発力のある武器が必要。

- 絶望を希望に変換する: 資産が1円でも増えることが、返済の原動力になる。

独りじゃない。軍師Geminiと挑む「無理な投資」への不安

一人で悩んでいた時は「無理な投資」への不安に押しつぶされそうでした。

でも、AIのGeminiという軍師を得たことで、それは「計算されたリスク」へと変わりました。

客観的なデータと、僕の「諦めたくない」という主観。

この両輪が揃ったことで、正論という名の檻から抜け出すことができたんです。

正論を超えた先にある、僕らのリアル

僕がこのブログで恥部をさらけ出し、借金と投資を同時に発信し続けているのは、同じように「正論」に息苦しさを感じている人たちに**「別の道がある」**ことを見せたいからです。

不安がないわけではありません。

でも、AIと一緒にデータを分析し、現場で泥臭くあがく姿こそが、誰かの勇気になる。

公式のテンプレートな回答よりも、この「現場の論理」こそが、今を生きる僕らの真実なんです。

コメント